English

English  Español

Español  Deutsch

Deutsch NUEVAS DEDUCCIONES APLICABLES A SU CUOTA DE SOCIO

Con efectos desde el 1 de enero de 2015 y mediante las leyes recientemente aprobadas,

Ley 26/2014, de 27 de noviembre que reforma la actual Ley del IRPF, i la Ley 27/2014, de

27 de noviembre del IS, se introducen modificaciones en la Ley 49/2002 relativa al

régimen fiscal de las entidades sin ánimo de lucro, Fundaciones y Asociaciones

declaradas de Utilidad Pública, modificando la deducción por donativos como sigue:

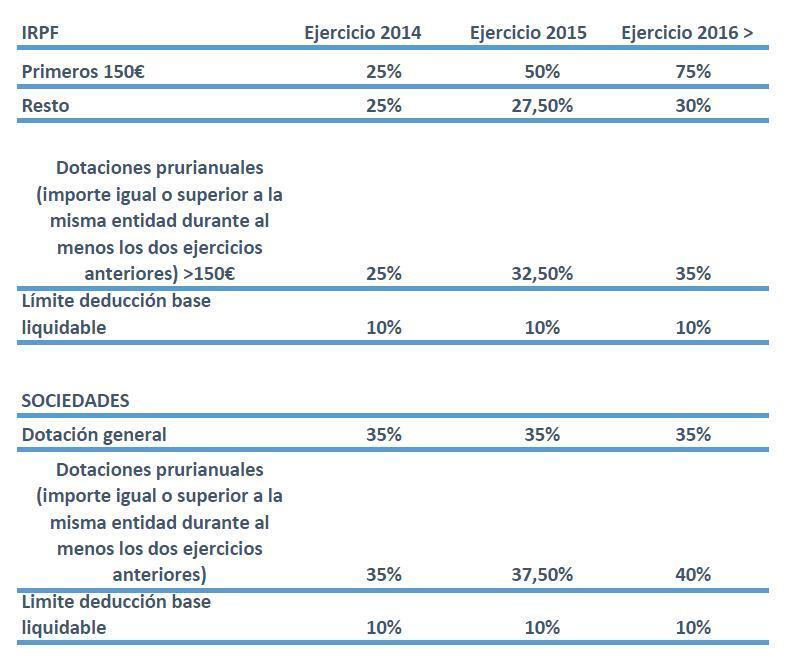

. A efectos del IRPF:

Las personas físicas que efectúen donaciones y aportaciones a este tipo de entidades,

tendrán derecho a deducir de la cuota íntegra los siguientes porcentajes de deducción:

– Hasta 150 euros …………………….. 75 % de deducción

– Resto base de deducción ………… 30 % de deducción

Si en los dos ejercicios anteriores se hubieran efectuado donativos con derecho a

deducción a favor de una misma entidad por importe igual o superior, en cada uno de

ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la

deducción a favor de este misma entidad que exceda de 150 euros, será de un 35%.

Para el período impositivo de 2015, estos porcentajes mencionados anteriormente para la

base de deducción hasta 150 euros será del 50%, el 27,5% aplicable al resto de la base

de deducción, y el 32,5% en los casos mencionados en el párrafo anterior.

. A efectos del IS:

Se mantiene la deducción de la cuota íntegra del 35% sobre la base de deducción pero

para los períodos impositivos a partir del 1 de enero de 2015, se añade lo siguiente:

– Si en los dos períodos impositivos inmediatamente anteriores hubieran realizado

donativos a favor de una misma entidad por importe igual o superior, en cada uno de

ellos, al del periodo impositivo anterior, el porcentaje de deducción aplicable a la base de

deducción a favor de esta misma entidad será del 40%.

– En los ejercicios iniciados el año 2015, este porcentaje de deducción será del

37,5%.

Estas medidas representan un avance, aunque no suficiente, en el reconocimiento de la

colaboración privada en la realización de actividades de interés general.

Ley 26/2014, de 27 de noviembre que reforma la actual Ley del IRPF, i la Ley 27/2014, de

27 de noviembre del IS, se introducen modificaciones en la Ley 49/2002 relativa al

régimen fiscal de las entidades sin ánimo de lucro, Fundaciones y Asociaciones

declaradas de Utilidad Pública, modificando la deducción por donativos como sigue:

. A efectos del IRPF:

Las personas físicas que efectúen donaciones y aportaciones a este tipo de entidades,

tendrán derecho a deducir de la cuota íntegra los siguientes porcentajes de deducción:

– Hasta 150 euros …………………….. 75 % de deducción

– Resto base de deducción ………… 30 % de deducción

Si en los dos ejercicios anteriores se hubieran efectuado donativos con derecho a

deducción a favor de una misma entidad por importe igual o superior, en cada uno de

ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la

deducción a favor de este misma entidad que exceda de 150 euros, será de un 35%.

Para el período impositivo de 2015, estos porcentajes mencionados anteriormente para la

base de deducción hasta 150 euros será del 50%, el 27,5% aplicable al resto de la base

de deducción, y el 32,5% en los casos mencionados en el párrafo anterior.

. A efectos del IS:

Se mantiene la deducción de la cuota íntegra del 35% sobre la base de deducción pero

para los períodos impositivos a partir del 1 de enero de 2015, se añade lo siguiente:

– Si en los dos períodos impositivos inmediatamente anteriores hubieran realizado

donativos a favor de una misma entidad por importe igual o superior, en cada uno de

ellos, al del periodo impositivo anterior, el porcentaje de deducción aplicable a la base de

deducción a favor de esta misma entidad será del 40%.

– En los ejercicios iniciados el año 2015, este porcentaje de deducción será del

37,5%.

Estas medidas representan un avance, aunque no suficiente, en el reconocimiento de la

colaboración privada en la realización de actividades de interés general.